AI(人工智能)芯片龙头英伟达上财季营收超预期,并给出了强劲业绩指引。

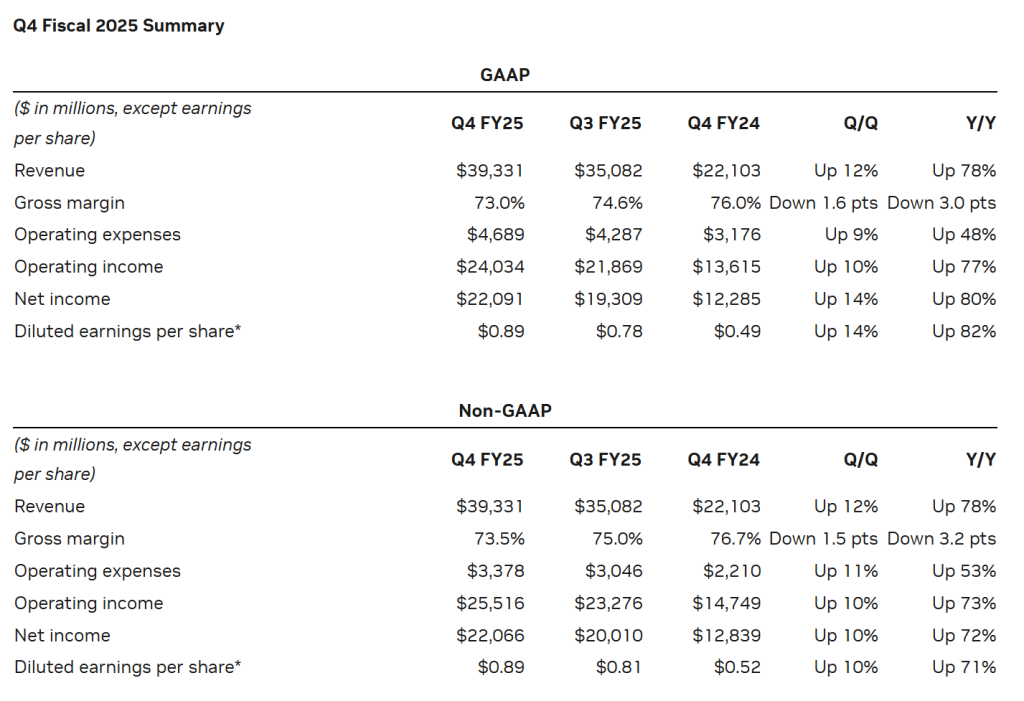

当地时间2月26日美股盘后,英伟达(Nasdaq:NVDA)发布了截至1月26日的2025财年第四财季财报,期内实现营收393.31亿美元,同比上涨78%,高于市场预期的380.5亿美元;美国通用会计准则(GAAP)下净利润220.91亿美元,同比上涨80%;Non-GAAP下每股摊薄收益为0.89美元,同比上涨82%,高于市场预期的0.84美元。

整个2025财年,英伟达营收达到1305亿美元,同比增长114%。Non-GAAP下每股摊薄收益为2.99美元,同比增长130%。公司2025财年股票回购支出337亿美元。

同时,英伟达对下一季度的业绩作出指引,预测2026财年第一财季的销售额将达到430亿美元,上下浮动2%,意味着同比增长65%,高于市场平均预期的417.8亿美元。英伟达将维持每股季度派息1美分不变。

英伟达CEO黄仁勋表示:“对Blackwell芯片的需求令人惊叹,因为推理AI又增加了一条扩展规律——增加训练时的算力会让模型更智能,而增加深度思考时投入的算力则会让答案更智能。我们已成功实现Blackwell AI超级计算机的大规模生产,在其上市的第一个季度就实现了数十亿美元的销售额。随着代理AI和物理AI为下一波AI革命奠定基础,AI正以光速发展,将改变最大的一些行业。”

英伟达2025财年第四财季业绩概要。来源:英伟达财报

26日当天,英伟达(Nasdaq:NVDA)股价收于每股131.28美元,涨3.67%,总市值3.22万亿美元。盘后公布财报后,英伟达盘后股价出现剧烈波动,一度下跌2%,在财报电话会开始后转涨,但随后又走低。截止发稿,公司股价小幅下跌。

值得注意的是,在第四财季,公司毛利率达到73.0%,同比下降3.0%,环比下降1.6%。英伟达方面表示,毛利率下降的原因是数据中心的新产品更复杂、更昂贵,而该业务是公司迄今为止最大的收入来源。在Blackwell全面投入生产后,毛利率将有望在2026财年晚些时候提升至75%左右。

Blackwell Ultra将于今年下半年按计划上市

分业务来看,英伟达最受关注的数据中心业务成绩又一次创下历史新高。英伟达第四财季数据中心业务营收为356亿美元,高于市场预期的336.5亿美元,与上年同期相比增长93%,环比增长16%。

英伟达CFO科莱特·克雷斯(Colette Kress)表示,最新AI芯片Blackwell的销量“超出预期”,在第四财季带来了110亿美元的收入,是公司有史以来增长速度最快的产品,其生产正在“全速进行”:“大型云服务提供商引领了Blackwell芯片的销售,它们约占我们数据中心收入的50%。”

克雷斯强调:“(AI模型)后训练和模型定制的规模非常庞大,在测试时间扩展和OpenAI的o3、DeepSeek R1和Grok 3等新推理模型的推动下,可能会需要更大数量级的计算加速。”

黄仁勋补充道,预计Blackwell产品线“将在各方面取得令人难以置信的成绩”:“我们必须继续扩大规模,因为需求量相当大,客户都急切地想要得到Blackwell系统。”公司方面认为,随着供应增加和限制缓解,预计将在第一季度实现强劲的环比增长。

不过,克雷斯指出,公司在中国的数据中心收入“远低于预期”,产品出货量将“大致保持在当前比例”,而美国数据中心业务的收入在Blackwell芯片的推动下表现得最为强劲。此外,未来关税的影响仍然是一个未知数。

黄仁勋也在电话会上表示,预计中国业务在本财季的营收占比与第四财季和之前大致相同,“约为出口管制实施前的一半”。他补充称,最好将AI芯片视为“在每个国家无处不在”的软件,“每个学生都会使用AI作为导师”。

对于公司AI芯片的路线图,黄仁勋坦言,从上一代Hopper架构转到Blackwell架构是一个“非常具有挑战性的转变”,公司在Blackwell的早期生产过程中遇到了“小问题”,“可能浪费了几个月的时间”,但英伟达以“光速”恢复,预计向Blackwell Ultra的转变将会更加顺利,其将于今年下半年上市。

在其他业务方面,作为英伟达的“老本行”,游戏与AI PC(人工智能个人电脑)业务第三财季营收达到了25亿美元,与上年同期相比下降22%。此外,专业可视化业务营收为5.11亿美元,与上年同期相比增长10%,与上一财季相比增长5%。汽车与机器人业务营收为5.70亿美元,与上年同期相比增长103%,与上一财季相比增长27%。

黄仁勋称赞DeepSeek-R1“点燃了全球的热情”

此前,1月20日,中国AI初创公司深度求索(DeepSeek)的推出高性价比且高性能的开源大模型DeepSeek-R1,随后在国际市场上引发轰动,导致英伟达市值在从1月24日起的短短三天内蒸发6000亿美元。

黄仁勋表示,随着未来的AI模型越来越强大,所需的算力也越来越多:“下一代模型可能会强大数千倍,甚至有望出现极其深思熟虑的、基于模拟和基于搜索的模型,其所需的计算能力可能会比当下高出成百上千倍、甚至数百万倍,这有可能成为未来。”

在财报后电话会上的最后总结中,黄仁勋称DeepSeek-R1“点燃了全球的热情”,推理模型将推动芯片业务发展:“推理模型会消耗100倍的算力,而未来的推理模型会消耗更多的算力。Deepseek-R1点燃了全球的热情,这是一个极好的创新。更重要的是,它开源了一个世界级的推理AI模型,几乎每一个AI开发者都在应用R1。”

在近日播出的一档采访节目中,黄仁勋称DeepSeek的开源推理模型R1“令人兴奋不已”,而市场对于R1的反应中存在一些误解,R1的发布本质上利好AI市场,能够加速AI被采用,也就意味着市场仍然需要计算资源。

目前,市场正密切关注大型科技公司是否会继续在AI基础设施建设方面投入巨资,以及投资是否能带来相应的回报。根据微软、谷歌、亚马逊和Meta的报告,四家巨头在2024年的资本支出总额为2460亿美元,同比飙升63%,2025年的资本支出总额可能会超过3200亿美元。

根据摩根士丹利分析师在今年2月发布的预测,微软将占2025年英伟达最新AI芯片Blackwell营收总额的近35%,谷歌占32.2%,甲骨文占7.4%,亚马逊占6.2%。

在电话会上,面对英伟达的业务是否会受到亚马逊、微软和谷歌等公司自研定制芯片威胁的问题,黄仁勋表示:“即使芯片被设计出来了,并不意味着它就能被部署。”

Factset的数据显示,财报发布前,68名分析师中有62名给予英伟达“买入”或“跑赢大盘”评级,其余6人则给予“持有”评级。分析师们给英伟达的平均目标价为175.39美元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号